Особенности развития отечественного фармацевтического рынка на современном этапе

Последовательное повышение уровня и качества жизни населения, соблюдение основных социальных гарантий, в том числе по обеспечению доступности качественной медицинской и лекарственной помощи является главной целью социальной политики государства.

Способность страны разрабатывать собственные лекарства является показателем экономической развитости государства, опирающимся на инновационную модель развития, так как процесс разработки лекарств является одним из самых сложных, длительных и рискованных в сравнении с разработкой инновационных продуктов в других отраслях экономики.

Потенциал национальной фармацевтической науки и промышленности является важным показателем возможности государства противодействовать внешним и внутренним угрозам, включая угрозы глобальных пандемий и биотерроризма.

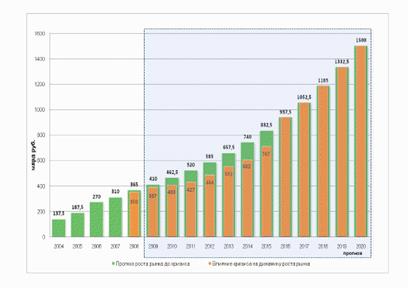

Российский фармацевтический рынок представляет собой один из наиболее динамичных и быстрорастущих мировых рынков (рис. 1).

Рис. 1 Динамика развития отечественного фармацевтического рынка

Продажи фармацевтической продукции в Российской Федерации в 2007 году составили в конечных ценах потребления около 298 млрд. рублей, в 2008 - около 360 млрд. рублей [1].

При этом весьма значительным является потенциал роста российского рынка, хотя для полной реализации этого потенциала требуются существенные усилия. Так, рост рынка в 2003-2004 гг. достигал 15% ежегодно в национальной рублевой валюте, но в 2005 г. наблюдался резкий скачок – 33%, что в абсолютных величинах позволило достичь уровня 7,7 млрд. долл. Интенсивный рост продолжился в 2006 г. (27%) и в 2007 г. (20%). Учитывая укрепление национальной валюты относительно доллара, указанные темпы роста выглядят еще более внушительно. По разным прогнозам, рост рынка продолжится в 2008-2011 гг. со средним темпом 10-12% в год в национальной валюте и еще более высоким темпом в долларовом исчислении [2, с. 15].

В результате объем рынка с учетом финансово-экономической ситуации достигнет 400—500 млрд. рублей к 2011 году и 1000—1500 млрд. рублей к 2020 году (конечная стоимость для потребителей) [6].

Благодаря государственным программам в течение двух последних лет показатель ежегодного прироста потребления лекарств составляет около 26% [6].

В то же время, потребление готовых лекарственных средств российского производства на фоне роста рынка падают на 1—2% в год, и в 2008 году составили лишь 19% в денежном выражении [1].

Структура российского рынка значительно отличается от рынков развитых стран в сторону преобладания «брендированных» дженериков, в основном иностранного производства. Результатом является переплата конечным потребителем (в том числе и государством) за торговые названия препаратов, подчас морально устаревших, что значительно затормаживает рост доступности лекарственных препаратов для населения.

В силу недостаточной развитости системы здравоохранения основным покупателем лекарственных препаратов зачастую выступает сам пациент, осуществляющий непрофессиональный выбор, преимущественно под действием рекламы [3, с. 40].

Сложившаяся система продвижения стимулирует фармпроизводителей вкладывать больше средств в маркетинг и продажи, а не в разработку новых эффективных препаратов, что существенно замедляет развитие отрасли по инновационному сценарию.

Российская фармацевтическая отрасль, проигрывая в валовой доходности, тем не менее, в среднем на 68% обеспечивает отечественное здравоохранение лекарственными средствами в натуральных показателях; в госпитальном секторе этот показатель достигает 72% [6].

При этом основную часть продуктовых портфелей отечественных производителей составляют низкорентабельные дженериковые препараты, что не позволяет фармпроизводителям выделять на исследования и разработки более 1—2% от своей выручки [6].

Для сравнения, фармпроизводители в США и Западной Европе выделяют 10—15%, что позволяет им формировать более половины своих продуктовых портфелей за счет инновационных препаратов.

Удельная доля импорта в общем объёме продаж в последние годы увеличивается, причем в основном за счет импорта дорогих лекарственных препаратов. Так, объем импорта ЛС в Россию за 2006 г. вырос на 45-63% по сравнению с предыдущим годом, достигнув 6-6,5 млрд. долл [2, с. 15].

Потребление ГЛС на душу населения удвоилось за последние 4 года, однако этот показатель все же значительно ниже, чем в странах Восточной Европы, а тем более таких государствах, как Франция, Германия и США.